Criptomonedas

Contenido

- Conceptos

- Infraestructura tecnológica

- Transacciones con criptomonedas

- Marco legal

- Tratamiento contable

- Reconocimiento y valuación

- Presentación

- Revelación

- Criterios de contabilidad para instituciones de fondos de pago electrónico

- Tratamiento fiscal

- Notas aclaratorias

- Referencias

Conceptos

Criptomoneda

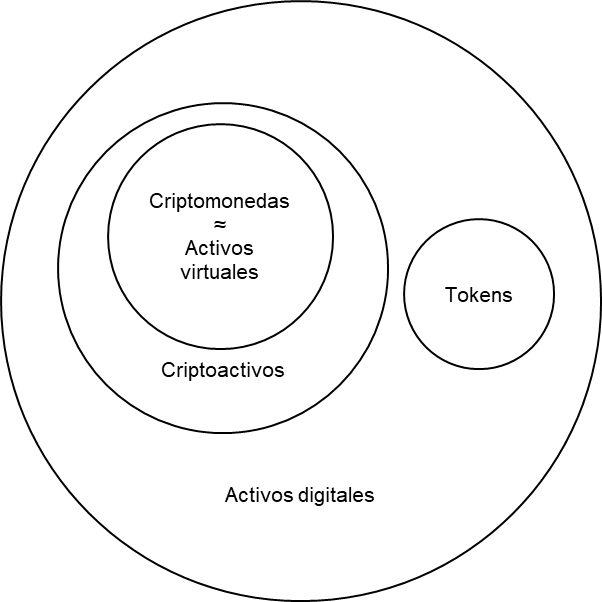

Las criptomonedas forman parte del ecosistema de los activos digitales. Este ecosistema se ha caracterizado por la constante emergencia de nuevas clases de activos digitales y la desaparición de otras. Esto ha traído consigo la existencia de una amplia variedad de activos virtuales, cada uno con características peculiares. Esta variedad se debe, entre otras cosas, a que cada activo virtual puede tener diferentes usos y puede ser implementado con diferentes tecnologías y/o siguiendo distintos protocolos. Por esta razón, también existen diversas denominaciones y definiciones para los activos digitales y las criptomonedas.

Con la finalidad de evitar la ambigüedad a que se refiere el párrafo anterior, este artículo trata sobre las criptomonedas tal y como se definen en el glosario de las Normas de Información Financiera (NIFs) emitidas por el Consejo Mexicano de Normas de Información Financiera, A.C. (CINIF), que se cita a continuación:

Criptomoneda. Es un activo digital basado en códigos encriptados, que se utiliza como medio de pago o intercambio y cuya transferencia se lleva a cabo a través de medios electrónicos.

Consideramos la definición de las NIFs porque:

- son un marco que busca la presentación razonable de la posición y desempeño financiero de una entidad, con el objetivo esencial de que esa información sea útil al usuario general en la toma de sus decisiones económicas.

- sus definiciones y normas están orientadas a lograr que el sistema de información financiera de una entidad pueda ser capaz de captar la esencia económica de las transacciones que afectan a dicha entidad, es decir, se busca que, en la naturaleza de las operaciones prevalezca su sustancia económica, sobre su forma jurídica.

En el preámbulo de la Norma de Información Financiera (NIF) C-22 se menciona que existe cierta equivalencia entre el concepto de criptomonedas abordado en esa norma y el término activos virtuales adoptado por el Banco de México. Posteriormente en el mismo preámbulo de la NIF C-22, el CINIF realiza una distinción importante entre los conceptos de activo digital, criptoactivo y criptomoneda, indicando que la característica que distingue a las criptomonedas del resto de criptoactivos es que éstas se usan como medio de pago o intercambio.

Un aspecto importante a destacar es que la NIF C-22 reconoce que las criptomonedas tienen una naturaleza distinta a cualquier otro activo que hubiera podido figurar en los balances generales de las entidades. A continuación se resumen los aspectos que distinguen a las criptomonedas de otros activos en cuyos conceptos, frecuentemente se les ha tratado de incluir:

| Activo | Aspecto distintivo de una criptomoneda |

| Efectivo | No es moneda de curso legal y, por tanto, no está respaldada por algún banco central o por el gobierno del país en el que se intercambia o se negocia. [Ver naturaleza jurídica]. |

| Equivalente de efectivo | No es fácilmente convertible en efectivo y está sujeta a riesgos importantes por cambios en su valor. [Ver naturaleza jurídica]. |

| Instrumento financiero | No existe una contraparte obligada con el poseedor de una criptomoneda para liquidar su valor. |

| Propiedades de inversión | No es un bien raíz. |

La posibilidad de considerar a las criptomonedas como inventarios o activos intangibles merece un análisis más detallado ya que la pura definición de estos activos podría ser suficientemente amplia para incluir a las criptomonedas:

Inventario. Es un activo no monetario sobre el cual la entidad ya tiene los riesgos y beneficios, que: a) es adquirido y mantenido para su venta en el curso normal de las operaciones de una entidad; b) está en proceso de producción o fabricación para su venta como productos terminados; o c) está en forma de materiales a ser consumido en el proceso productivo.

Aunque sea contraintuitivo, por las mismas razones que una criptomoneda no participa de la naturaleza del efectivo, de los equivalentes de efectivo o de los instrumentos financieros, se puede pensar en las criptomonedas como activos no monetarios. La definición de inventarios no está acotada a aquellos que tengan sustancia física. Por lo tanto, con base en el inciso a) de la definición anterior, podría considerarse a las criptomonedas como inventario, cuando las entidades la adquieren para su venta.

Activo intangible. Es aquel activo no monetario identificable, sin sustancia física, que generará beneficios económicos futuros controlados por la entidad.

Aunque en ciertas circunstancias una criptomoneda no cumpla con la característica de ser identificable (separable y que surja de derechos contractuales) o con la de generar beneficios económicos futuros, normalmente las entidades adquirientes o poseedoras de criptomonedas tienen la expectativa de que éstas sean separables (puedan separarse o dividirse para ser vendidas o intercambiadas) y generarán beneficios económicos futuros. Con base en ello, una criptomoneda también podría calificar como activo intangible.

Pese a que una criptomoneda pueda participar de la naturaleza de los inventarios o los activos intangibles, como bien apunta la NIF C-22:

[...] una criptomoneda es un activo digital que se recupera ya sea al utilizarla como

medio de pago o intercambio o al venderla a través de medios electrónicos; [...]

Aunque los inventarios también se destinan a la venta, estos normalmente no son usados como medio de pago. Lo mismo es aplicable a los activos intangibles que por lo general se destinan a su explotación o uso interno, aunque también puedan ser vendidos. Con estos argumentos se enfatiza que las criptomonedas son un activo distinto al resto por su naturaleza y por las formas en las que se recupera, ya sea como medio de pago o mediante su venta.

Token

Aunque no son objeto de este artículo y con la finalidad de que sirvan al lector a diferenciarlos de las criptomonedas, a continuación mencionamos algunos conceptos asociados a los así denominados tokens:

Un token es una unidad de valor emitida por una entidad privada, están basados en la tecnología de cadena de bloques, y comúnmente su valor es aceptado por la comunidad a la que están dirigidos. Los tokens pueden representar diferentes activos, dependiendo de cómo sean programados.

Asset-backed token

Los activos digitales que representan un activo físico (asset-backed token) son activos digitales cuyo valor se deriva del activo físico, al que representa. El activo físico es el activo subyacente que existe físicamente. Por ejemplo, el valor del activo digital oro se basa en el valor del oro real y cada activo digital está respaldado por el valor del oro físico.

Utility token

Los activos digitales que representan un producto o servicio (utility token) son activos digitales diseñados principalmente para otorgar al usuario el acceso a un producto o servicio, y su valor se deriva de la demanda de dicho producto o servicio. Estos activos digitales otorgan el derecho de uso pero no dan al tenedor el derecho o la participación en el capital social de una entidad.

Security token

Los activos digitales que representan un instrumento financiero (security token) son similares en su naturaleza a un instrumento financiero tradicional (activo o pasivo financiero). Los security token otorgan el derecho a recibir efectivo o cualquier otro activo financiero, y algunas veces otorgan la capacidad de votar en las decisiones de una compañía. El tenedor de este tipo de activo participará de los flujos de efectivo futuros generados y también recibirá un beneficio económico por su tenencia a través de la apreciación del valor del activo digital.

Infraestructura tecnológica

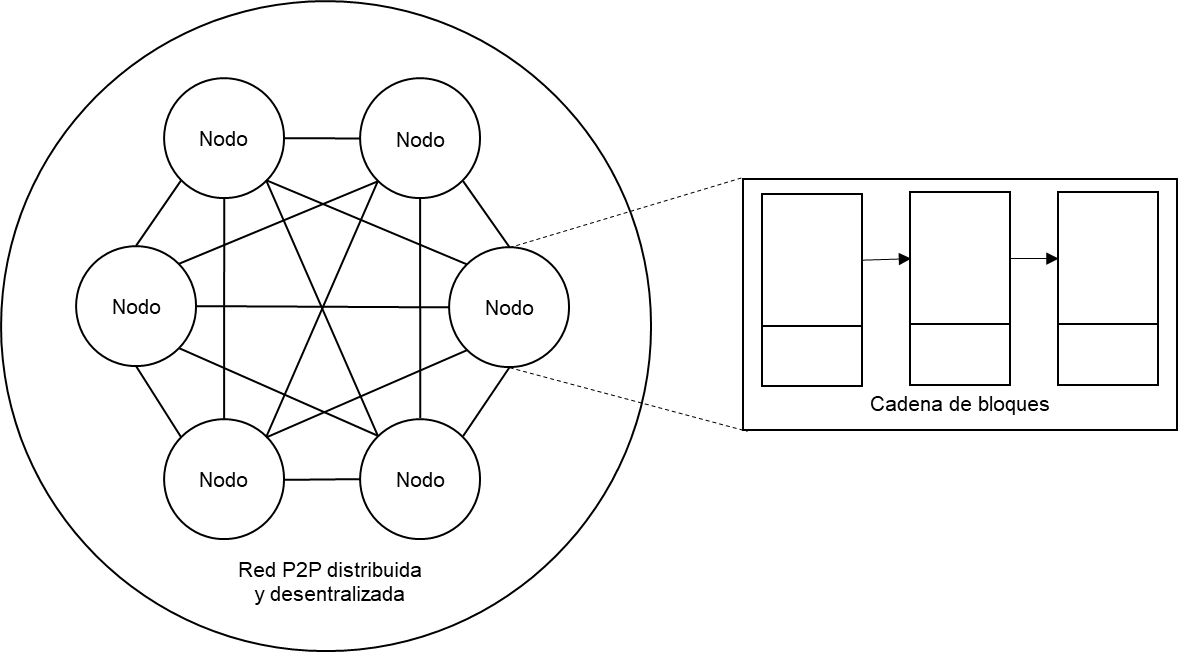

A la fecha de publicación de este artículo, la mayoría de las criptomonedas que tienen una amplia aceptación entre sus comunidades, se basan en cadenas de bloques, tecnologías de registro distribuido y redes punto a punto, por lo que a continuación profundizamos en cada una de éstas tecnologías.

Cadena de bloques

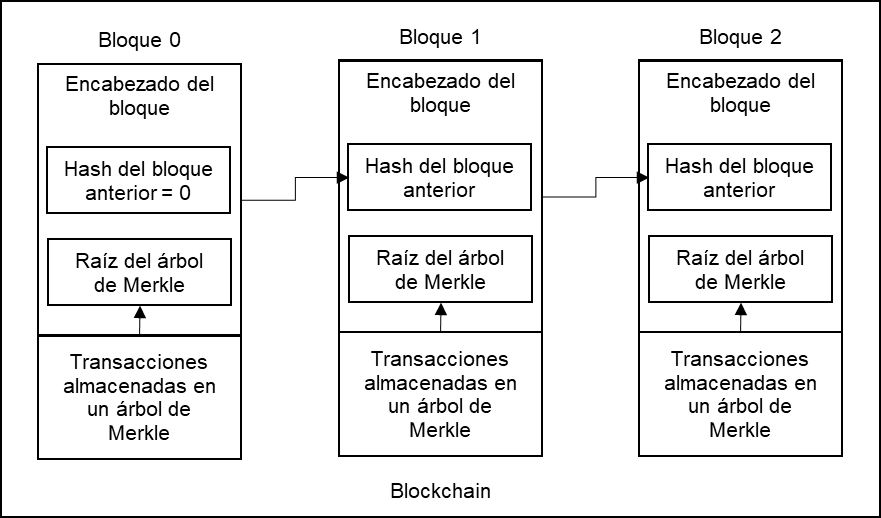

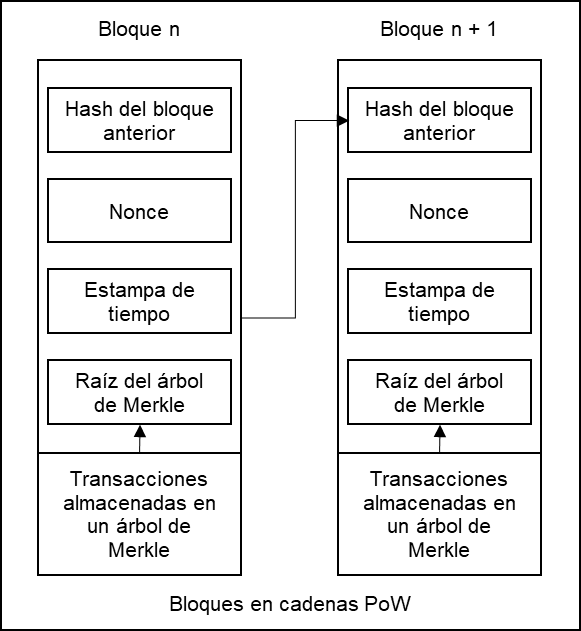

Cadena de bloques o blockchain es una lista de registros o bloques enlazados mediante un mecanismo criptográfico. Comúnmente cada bloque de la cadena contiene información transaccional, una estampa de tiempo (timestamp), y el valor de resumen (hash) del bloque anterior.

Mecanismo criptográfico de encadenamiento

El hash es el valor que resulta de una función de resumen. Esta función toma como entrada una secuencia de texto y mediante el uso de un algoritmo genera, como salida, una representación más compacta de dicha secuencia. Las funciones de resumen empleadas en la construcción de una cadena de bloques normalmente satisfacen las siguientes propiedades:

- Ser determinista. Dada una secuencia de entrada la función siempre genera el mismo hash.

- Tener resistencia a colisiones. Computacionalmente es difícil o intratable encontrar dos secuencias de entrada que resulten en el mismo hash.

- Ser de un solo sentido. Computacionalmente es difícil o intratable encontrar la secuencia de entrada empleada para obtener un hash determinado.

Supongamos a manera ilustrativa, una transacción en la que Alice, realiza una transferencia de 5 bitcoins (BTC) a Bob el 1 de enero de 2021. Convencionalmente esta transacción puede expresarse con la siguiente secuencia de texto: 2021/01/01 Alice Bob 5BTC. Usando esta secuencia como parámetro de una función de resumen que use el algoritmo SHA256 (abreviatura de Secure Hash Algorithm - 256) obtendríamos la siguiente secuencia de salida: 07E16C6F45BF456163FD4388B1011BE40CA4C8679438F257AE9CC2652D219F17.

En el ejemplo anterior, la secuencia de salida no parece ser más compacta que la de entrada, sin embargo esto es porque el algoritmo SHA256 siempre genera una salida de ancho fijo, concretamente 64 dígitos hexadecimales, independientemente del tamaño de la secuencia de entrada. Lo realmente importante, es entender que, usando una función de resumen con el algoritmo SHA256, y cuando el parámetro de entrada sea la secuencia: 2021/01/01 Alice Bob 5BTC, siempre resultará la misma salida de 64 dígitos hexadecimales que indicamos en el párrafo anterior. Adicionalmente, a cualquier persona (o máquina) le resultaría difícil encontrar otra secuencia de entrada que resulte en los mismos 64 dígitos hexadecimales, o encontrar la secuencia de entrada a partir de dichos dígitos.

Con base en lo expuesto en el párrafo anterior es posible notar que una función de resumen que emplea el algoritmo SHA256 satisface las propiedades de ser determinista, tener resistencia a colisiones y ser de un solo sentido. Cabe descatar que otras funciones de resumen pueden implementar algoritmos distintos al SHA256 que también satisfacen las tres propiedades antes mencionadas. El lector puede usar la herramienta que se encuentra en el siguiente enlace para explorar los resultados de las funciones de resumen y comprobar la presencia de las referidas propiedades.

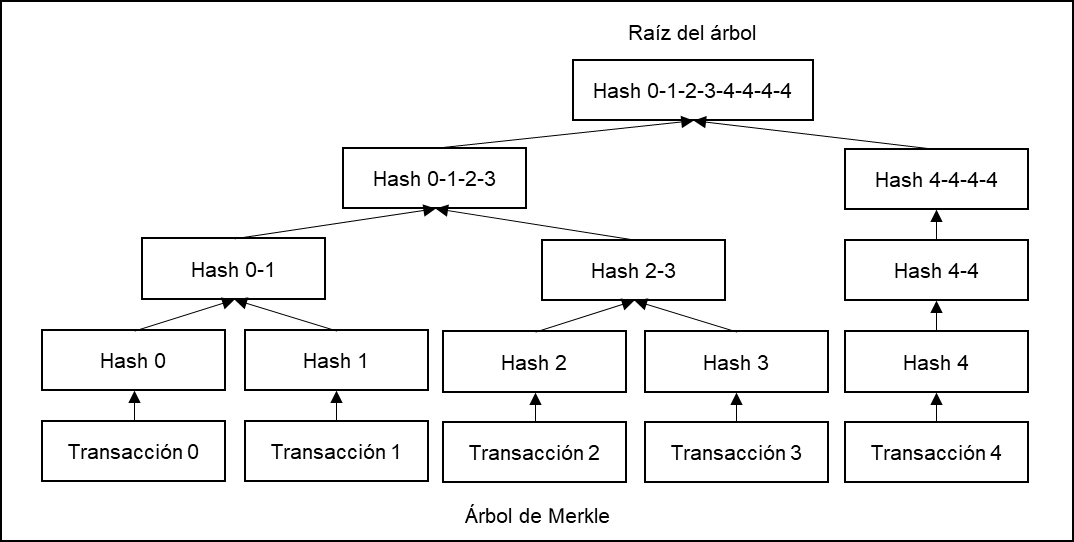

Ahora bien, cuando hablamos de la información transaccional de un bloque nos referimos a una o más transacciones normalmente almacenadas en una estructura de datos conocida como árbol de Merkle o Merkle hash tree.

En la construcción del árbol de Merkle, la información asociada a una transacción individual (en la que también se puede pensar como una secuencia de texto) es usada como parámetro en una función de resumen. El hash obtenido de la función, junto con el hash de otra transacción, a su vez son usados como entrada para obtener un tercer hash representativo de las dos transacciones tomadas inicialmente como entrada. Este proceso se realiza en forma iterativa, normalmente por pares de transacciones, y para todas las transacciones que serán almacenadas en un mismo bloque, hasta obtener un hash único que representa a todo el conjunto de transacciones. Este último hash constituye la raíz del árbol de Merkle.

La raíz del árbol de Merkle y la estampa de tiempo, en combinación con el hash del bloque anterior, se usan como parámetros de entrada de una función de resumen final, de la que se obtiene el hash representativo de todo el bloque.

En este punto, es importante notar que, inclusive una mínima modificación, en una transacción o en la fecha de registro (estampa de tiempo) de algún bloque, tendría como consecuencia que, al recalcular el hash de la transacción o bloque modificado, el hash obtenido sería completamente distinto al hash calculado originalmente. Esta característica permite validar en todo momento la integridad y exactitud de la información contenida en cualquier bloque de la cadena. Dicho de otra manera, recalculando el hash de un bloque y comparándolo con su hash original, es posible determinar si ha ocurrido una modificación en dicho bloque o en un bloque anterior.

Una vez que la información es registrada en un bloque dado, no es posible cambiarla y seguir preservando la consistencia criptográfica con los bloques subsecuentes (considerando que cada bloque incluye el hash del bloque anterior), sin que todos los bloques subsecuentes sean reescritos. Las cadenas de bloques fueron diseñadas de esa manera para evitar que la información almacenada en ellas sea modificada tras su registro inicial. Sin embargo, aunque su diseño proporciona un mecanismo para conocer si la información contenida en una cadena de bloques ha sido modificada, esto por si mismo no garantiza que no se efectúen modificaciones o alteraciones en un bloque en un momento posterior a su registro, precisamente mediante la reescritura de todos los bloques subsecuentes.

Contar con un registro transaccional que no pueda ser modificado, tiene especial importancia en el contexto de las criptomonedas, que pretenden servir como depósito de valor, medio de cambio y unidad contable, concretamente para evitar que cualquier poseedor de criptomonedas, las use para hacer pagos en más transacciones de las que le permita su saldo. A esta situación se le conoce como doble-gasto, ya que puede ocurrir cuando un usuario malintencionado intenta gastar sus criptomonedas en dos o más destinatarios al mismo tiempo.

En el sistema financiero tradicional el problema del doble-gasto está solventado porque existe una autoridad central confiable, un intermediario financiero o tercero de confianza que media en las operaciones entre particulares, encargándose, entre otras cosas, de verificar que ningún usuario gaste su dinero en más de una ocasión.

Tecnologías de registro distribuido y redes punto a punto

En su mayoría, las criptomonedas han surgido como una alternativa a la moneda de curso legal y las divisas, buscando consolidarse como medios de pago cuya seguridad no dependa de una autoridad central, intermediario financiero, o tercero de confianza.

Con el propósito de solucionar el problema del doble gasto y evitar que la información transaccional originalmente registrada sea modificada mediante la reescritura de todos los bloques subsecuentes, las cadenas de bloques son implementadas en bases de datos, de forma conjunta con otras tecnologías que permiten mantener un registro distribuido, descentralizado y sincronizado de las transacciones.

Las tecnologías de registro distribuido (Distributed Ledger Technology o DLT) permiten, mediante protocolos de consenso, registrar, almacenar, compartir, replicar y sincronizar información entre sus participantes (nodos) de manera:

- descentralizada, es decir, alojada en varios nodos, donde ningún nodo juega un papel central, de autoridad o de árbitro; y

- distribuida, es decir, donde los nodos están conectados y pueden comunicarse entre sí.

A la fecha de publicación de este artículo, las criptomonedas más populares emplean DLTs, es decir, hacen uso de cadenas de bloques que son administradas en una red punto a punto (peer to peer o P2P) en la que cada nodo se adhiere a un protocolo para las comunicaciones en dicha red y para la creación y validación de nuevos bloques.

De manera independiente, cada nodo en la red P2P almacena una copia de la cadena de bloques, incluyendo solo los bloques validados por ese nodo. Cuando varios nodos tienen los mismos bloques en su cadena, se considera que todos ellos han llegado a un consenso. Las reglas de validación que los nodos de la red siguen para mantener el consenso se denominan protocolo de consenso.

En los siguientes enlaces, el lector puede visualizar la distribución geográfica de los nodos en las redes que soportan las criptomonedas Bitcoin y Ether.

Registro y validación de bloques en una cadena distribuida

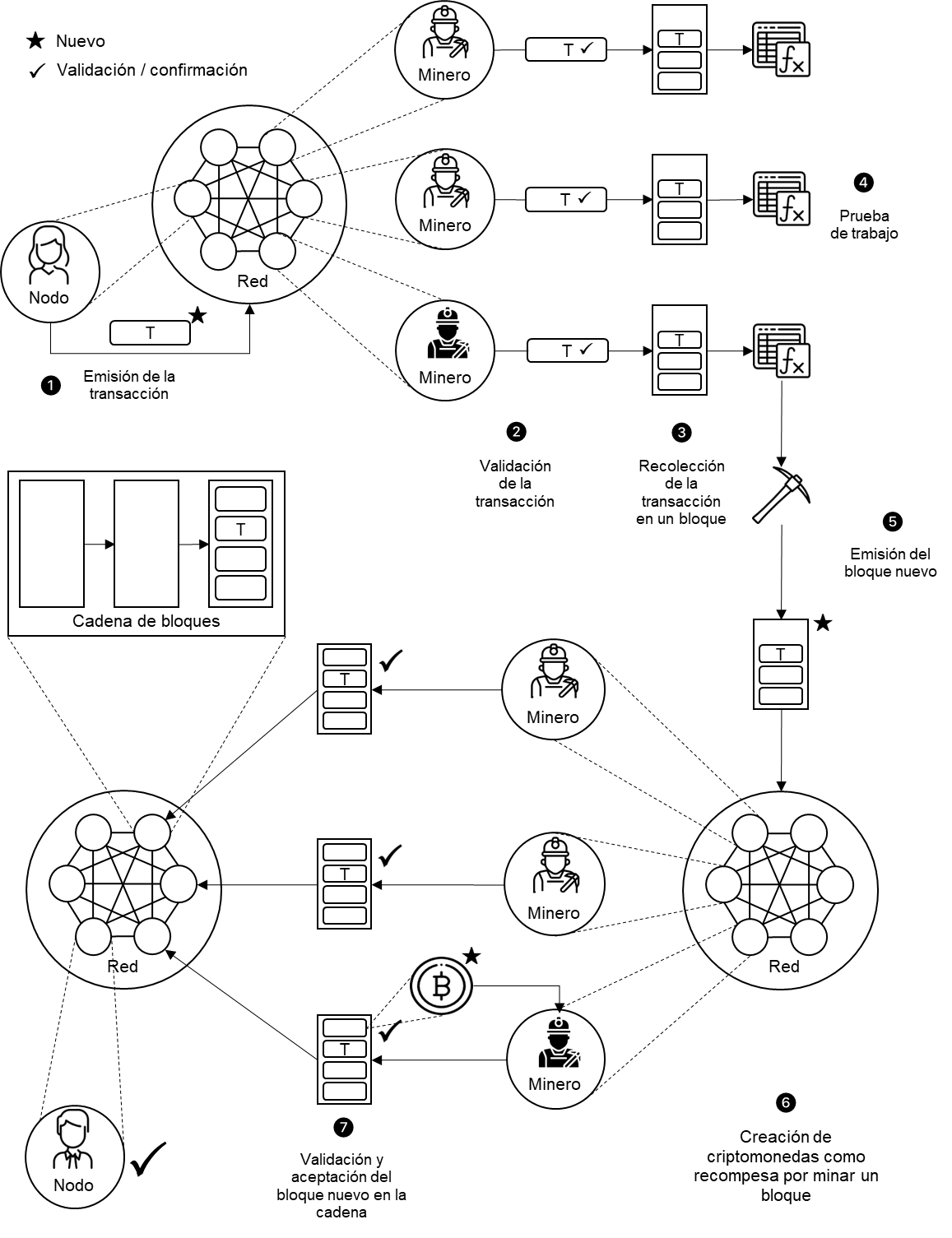

El registro y validación de bloques nuevos en cadenas implementadas a través de DLTs, hace necesario que los nodos de la red deban adherirse a un protocolo para realizar tales funciones, sin que medie una figura central. En estas circunstancias, normalmente, el proceso para el registro y validación de bloques nuevos es como sigue:

- Las transacciones nuevas son emitidas a todos los nodos.

- Cada nodo valida las transacciones nuevas [Ver proceso de validación]

- Cada nodo recolecta las transacciones validadas en un bloque.

- Cada nodo ejecuta un algoritmo o protocolo de consenso que normalmente constituye una prueba.

- Cuando un nodo supera la prueba, emite el bloque al resto de los nodos.

- Si todas las transacciones en el bloque son válidas y no se incurre en el doble-gasto, los nodos aceptan el bloque.

- Los nodos expresan su aceptación del bloque al trabajar en crear el próximo bloque en la cadena, utilizando el hash del bloque aceptado como el hash previo.

Protocolos de consenso

Prueba de autoridad

La creación y validación de bloques, en cadenas distribuidas, cuyo algoritmo de consenso constituye una prueba de autoridad (Proof of Authority o PoA), se consigue cuando una mayoría de los nodos autorizados, cuya identidad debe estar verificada, aprueba un nuevo bloque. Generalmente en modelos de prueba de autoridad no hay circulación de criptomonedas, ya que no es necesaria una recompensa por esa participación.

Prueba de participación

En cadenas distribuidas cuyo algoritmo de consenso constituye una prueba de participación (Proof of Stake o PoS) los nodos que pueden crear y/o validar bloques nuevos son seleccionados de forma aleatoria, pero asignando una mayor probabilidad a los nodos que tengan una mayor tenencia de la criptomoneda usada en la red, una mayor permanencia en la misma, o algún otro criterio de selección ligado a la participación del nodo. Los nodos que crean el bloque nuevo o lo validan, generalmente obtienen una recompensa, que consiste en algún monto de la criptomoneda usada en la red. A la fecha de publicación de este artículo, existen diversas variantes de las pruebas de participación y estos algoritmos se perfilan como la principal alternativa a las pruebas de trabajo.

Prueba de trabajo

En cadenas distribuidas cuyo algoritmo de consenso constituye una prueba de trabajo (Proof of Work o PoW) todos los nodos son participantes iguales en la red, por lo que tienen que competir entre ellos para ganar el derecho de crear un bloque nuevo. En tal competencia, gana el nodo que resuelva primero un algoritmo complejo. Este algoritmo de consenso ha sido usado por las primeras criptomonedas que han logrado una amplia aceptación entre sus comunidades, por lo que a continuación se detallan otros aspectos importantes.

La prueba de trabajo implica la búsqueda de un valor (nonce) tal que, al calcular el hash de un bloque usando dicho valor, el hash resultante empiece con un cierto número de dígitos iguales a cero. Al no existir otro método para encontrar el nonce, que no sea mediante ensayo y error, cada nodo debe competir con el resto, haciendo múltiples intentos (cálculos) hasta que alguno, por el mero azar encuentre el valor que cumpla la condición mencionada. Es importante notar que los nodos con mayor capacidad de cómputo tienen más probabilidades de encontrar el nonce para crear el siguiente bloque. El trabajo computacional requerido es exponencialmente proporcional al número de dígitos que se requiera sean iguales a cero, es decir, el número de ceros requeridos al inicio del hash del bloque representa el grado de dificultad de la prueba de trabajo. El grado de dificultad puede cambiarse para controlar el número de bloques que son creados cada cierto tiempo.

En los siguientes enlaces, el lector puede visualizar el detalle de la información incluida en el bloque 0 o bloque génesis de las cadenas que soportan las criptomonedas Bitcoin y Ether y explorar otros bloques de éstas cadenas.

A medida que más bloques son encadenados, el trabajo para modificar cierto bloque incluiría el trabajo necesario para rehacer todos los bloques subsecuentes. Para modificar un bloque en el pasado, un nodo atacante tendría que rehacer la prueba de trabajo del bloque y de todos los bloques subsecuentes y luego alcanzar y pasar el trabajo de los nodos honestos. De esta manera la prueba de trabajo constituye un mecanismo de seguridad para hacer impracticable la modificación de la información de una cadena de bloques mediante la reescritura de todos los nodos subsecuentes. Económicamente hablando, sería más rentable invertir capacidad de cómputo en crear nuevos bloques que en tratar de modificarlos.

También es importante mencionar que el mecanismo de seguridad descrito en el párrafo anterior se cumple siempre que la mayoría del poder de cómputo no esté bajo el control de los nodos que cooperan para atacar la red. El riesgo de que esta situación pueda ocurrir se le conoce como ataque del 51% (51% attack).

A los nodos de la red que emplean su capacidad de cómputo en superar la prueba de trabajo y de esta manera obtener el derecho a crear un nuevo bloque se les denomina mineros, por lo que, a la actividad conjunta de los nodos mineros en la red se le denomina minería y al proceso de crear y adherir un bloque a la cadena se le suele referir como minar un bloque.

Los mineros obtienen una recompensa o incentivo que normalmente consiste en una cantidad o una fracción de la criptomoneda usada en la red por cada nuevo bloque que logran minar. Esta recompensa al mismo tiempo constituye el mecanismo de creación y puesta en circulación de nuevas criptomonedas en la red. La recompensa se registra junto con el resto de transacciones que son almacenadas en el bloque minado, pero a diferencia del resto, las transacciones con las que se recompensa a un minero, no son transferencias de criptomonedas entre los nodos de la red, si no trasferencias de la base de monedas hacía la dirección de algún minero. En los protocolos de las cadenas de bloques distribuidas, las transacciones de la base de monedas o transacciones de generación suelen seguir reglas distintas al resto de las transacciones punto a punto.

Transacciones con criptomonedas

Transacciones P2P

La forma en la que se generan y procesan las transacciones punto a punto, así como los mecanismos criptográficos subyacentes en su funcionamiento, dependen en gran medida del protocolo de la cadena de bloques distribuida, por lo que en este artículo describiremos únicamente las transacciones basadas en el mecanismo de pago a una dirección (Pay-to-Address, Pay-To-Public-Key-Hash o P2PKH), por ser una de las formas más populares de realizar transacciones con criptomonedas.

Antes de abordar el procedimiento que ocurre en una transacción de la forma P2PKH es importante entender un par de aspectos de la criptografía implicada en el proceso: el proceso de codificación y, por otra parte, el funcionamiento básico de la criptografía de llave pública o criptografía asimétrica.

Codificación y decodificación

En adelante se usa la noción de codificación para expresar una función que convierte una secuencia de caracteres de un lenguaje a una secuencia de caracteres de otro sistema de representación. Por ejemplo una función de codificación que use el mapeo (5 -> a, B -> 6, C -> K, T -> u) y la secuencia 5BTC como parámetro de entrada, generaría la siguiente secuencia de salida: a6uK. Una función de codificación puede usar un algoritmo que implique otros pasos distintos o adicionales al mapeo de caracteres, incluyendo el uso de funciones de resumen. La decodificación es el proceso inverso, en el ejemplo dado, al decodificar la secuencia a6uK se obtendría la secuencia original: 5BTC.

Criptografía asimétrica

La criptografía asimétrica es un método para el envío de mensajes seguros que emplea un par de llaves. Una de las llaves, la llave pública, puede ser compartida con terceros para permitirles cifrar mensajes que solo el propietario de las llaves pueda descifrar, o para descifrar mensajes cifrados por él. La otra llave es privada, por lo que no debe compartirse y se usa para cifrar mensajes o descifrar aquellos cifrados con la llave pública. Los mecanismos criptográficos empleados en la generación de las llaves garantizan lo siguiente:

- Una determinada pareja de llaves solo se puede generar una vez, de manera que es virtualmente imposible que dos personas o entidades tengan el mismo par de llaves.

- No es posible inferir u obtener la llave privada a partir de la llave pública.

- Únicamente es posible descifrar, con la llave pública, un mensaje cifrado con la llave privada, y viceversa.

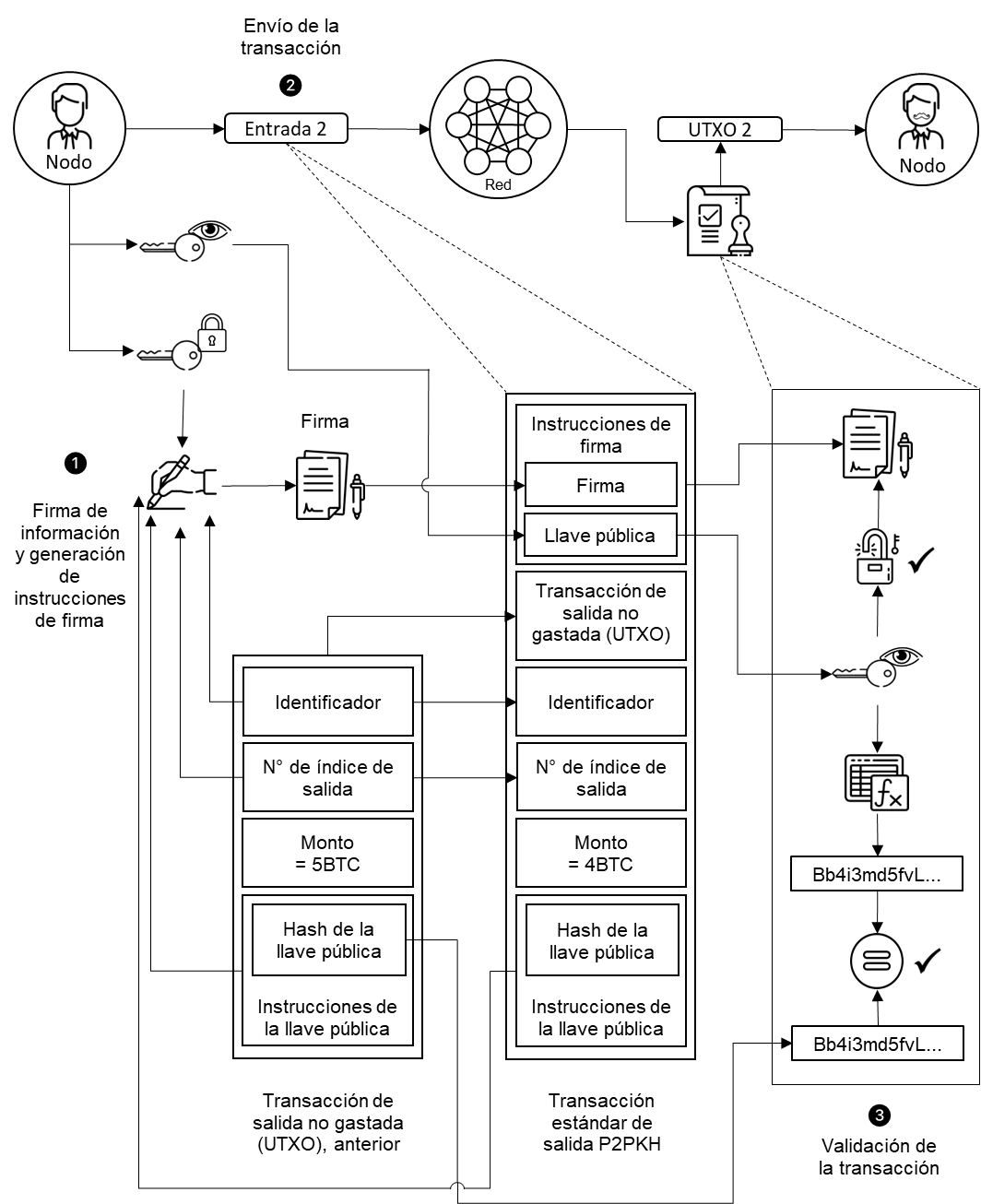

Pagos a una dirección

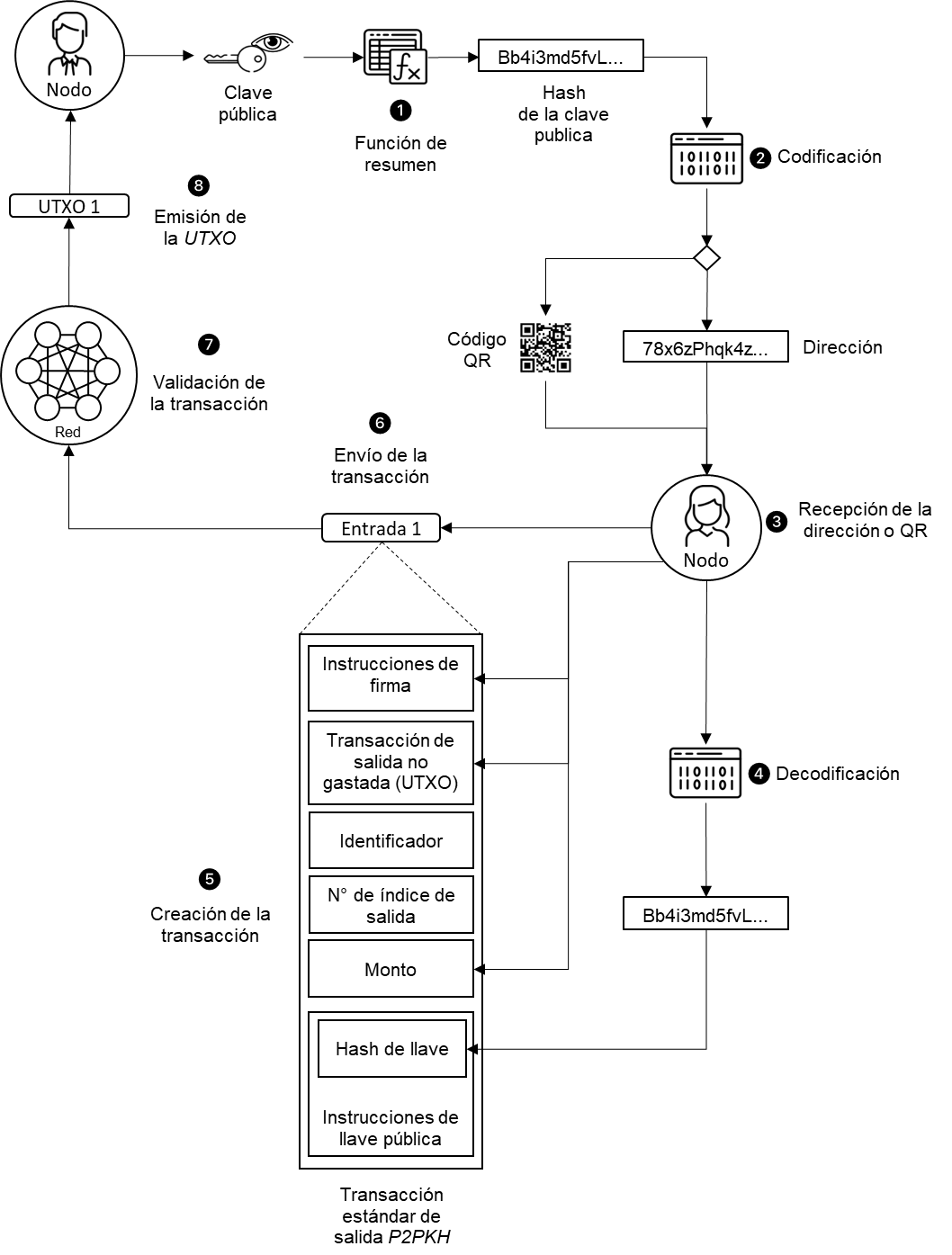

Para realizar una trasferencia de criptomonedas de un emisor a un receptor dados, ambas partes deben generar previamente un par de llaves basadas en criptografía asimétrica, es decir, una llave pública y otra privada. En las transacciones de la forma P2PKH normalmente ocurre el siguiente procedimiento:

- La llave pública del receptor es empleada como secuencia de entrada en una función de resumen de la que se obtiene un hash de llave pública (pubkey hash).

- Normalmente, el hash de llave pública es codificado junto con otra información, para obtener una dirección (address) o un código QR (Quick Response code).

- El receptor proporciona su dirección o código QR (que es una representación de su hash de llave pública) al emisor de la transacción.

- El emisor de la transacción decodifica la dirección para obtener el hash de llave pública del receptor.

- El emisor crea una transacción estándar de salida P2PKH (standard P2PKH transaction output), que contiene:

- instrucciones de llave pública (pubkey script o scriptPubKey). Cualquier persona que controle la llave privada asociada a la llave pública a partir de la que se obtuvo la dirección, puede crear otra transacción de salida empleando las criptomonedas recibidas, es decir, las instrucciones contenidas en una transacción de salida permiten gastar las criptomonedas contenidas en ella. Estas instrucciones, a su vez contienen, entre otra información, el hash de llave pública del receptor, decodificado conforme al punto anterior.

- el monto de la criptomoneda a ser transferido.

- la información asociada a la(s) transacción(nes) anterior(es), a partir de las cuales el actual emisor obtuvo el acceso a las criptomonedas que pretende transferir.

- Da lugar el procedimiento descrito en los párrafos siguientes, considerando como contexto, al emisor actual respecto de transacciones anteriores a partir de las que obtuvo el control de las criptomonedas incluidas en la transacción actual.

- Una vez validada la transacción, la red categoriza esta operación como una transacción de salida no gastada (Unspent Transaction Output o UTXO) y la transacción completa es adherida a la cadena de bloques distribuida. [Ver proceso de registro y validación de bloques]

- El receptor, ahora puede emplear la transacción de salida no gastada, para transferir o gastar el monto de las criptomonedas contenidas en ella.

Para gastar las criptomonedas recibidas y que se encuentran en espera en una transacción de salida no gastada normalmente da lugar el siguiente procedimiento:

- El anterior receptor (ahora emisor) genera:

- un identificador de transacción (Transaction Identifier). Constituyen una entrada que hace referencia a la transacción de salida no gastada recibida conforme al punto anterior.

- instrucciones de firma (Signature Script o scriptSigs). Son una colección de parámetros que satisfacen las condiciones que el emisor original incluyó en las instrucciones de llave pública de la transacción de salida no gastada. Los parámetros contenidos son:

- su llave pública

- una firma hecha con su llave privada. Una firma es un valor asociado a una llave pública que, razonablemente, solo pudo haber sido generado por el poseedor de la llave privada que creó a esa llave pública.

- El anterior receptor (ahora emisor) envía una nueva transacción a través de la red P2P.

- Cada nodo de forma independiente valida la transacción antes de replicarla o intentar incluirla en un bloque nuevo. El procedimiento de validación consiste en la evaluación de las instrucciones de firma de forma conjunta con las instrucciones de llave pública contenidas en la transacción de salida no gastada:

- Se evalúan las instrucciones de firma obteniendo los valores de la llave pública y la firma contenidas en ellas.

- Se evalúan las instrucciones de llave pública:

- Se calcula el hash de la llave pública obtenida en la evaluación de las instrucciones de firma.

- El valor obtenido conforme al punto anterior se compara con el hash de llave pública incluido en las propias instrucciones de llave pública. Si ambos valores son iguales, se ha confirmado que la llave pública proporcionada por el anterior receptor (ahora emisor) concuerda con la llave pública de la dirección a la que el emisor original transfirió criptomonedas en la transacción anterior, por lo que el procedimiento continua.

- Se comparan la firma y la llave pública, ambas obtenidas en la evaluación de las instrucciones de firma, si la firma se generó utilizando todos los datos necesarios, y concuerda con la llave pública (verificada conforme al paso anterior), la transacción se da por validada.

Realizar transacciones directamente, formando parte de la red P2P a través de la que se administra una cadena de bloques distribuida, normalmente tiene, entre otras, las siguientes implicaciones:

- Consumo de recursos para el almacenamiento de la cadena de bloques. En la medida que una criptomoneda es usada por una mayor cantidad de usuarios y se realizan una mayor cantidad de transacciones, el tamaño de la cadena de bloques (que incluye la información transaccional de todos los participantes de la red) puede llegar a ser significativamente grande, o al menos lo suficientemente grande como para hacer que su almacenamiento en equipos de cómputo personales o dispositivos móviles sea poco práctico.

- Infraestructura y recursos especializados. Para su operación los nodos de la red deben emplear cierta infraestructura que puede incluir hardware o software especializados y cumplir con ciertas especificaciones técnicas. En muchos casos, esto último trae aparejada la necesidad de contar con conocimientos y/o personal especializados.

- Incremento de los riesgos de seguridad. Los nodos de la red pueden convertirse en los objetivos de atacantes informáticos. En contraste, realizar transacciones mediante un nodo de la red es la forma más segura que un usuario tiene para hacer uso de sus criptomonedas, ya que se evitan los riesgos asociados al uso de hardware o software de terceros.

Transacciones a través de monederos (wallets)

Una billetera digital, monedero, e-wallet, o simplemente wallet es un aplicación informática que incluye entre sus principales funciones el almacenamiento de las llaves públicas y privadas de un usuario, así como la administración de las criptomonedas que son de su propiedad. Los monederos proporcionan interfaces gráficas a un usuario para que éste pueda interactuar con la cadena de bloques distribuida asociada a sus criptomonedas, es decir, le permite realizar transacciones y administrar su identidad digital.

Los monederos son aplicaciones enfocadas a la experiencia de usuario, por lo que en sus interfaces no suelen mostrar el detalle técnico de las transacciones con criptomonedas, exponiendo, en su lugar, servicios que para el usuario serían análogos a contar con un monedero físico o más cercanos a administrar una cuenta bancaria mediante el uso de la banca electrónica. Ejemplos de lo anterior, se pueden notar cuando un monedero:

- muestra a un usuario el saldo que tiene de cierta criptomoneda, lo que realmente significa que ese usuario tiene cierta cantidad de criptomonedas en espera de ser gastadas en una o más transacciones de salida no gastadas, asociadas a su llave pública.

- actualiza el estatus de una transacción a "confirmada", y actualiza el saldo del usuario, una vez que una transacción de salida no gastada ha sido validada, incluida en un bloque de la cadena distribuida y verificada por una mayoría de los nodos de la red.

Los monederos ofrecen a sus usuarios una forma de comunicarse con una cadena de bloques distribuida sobre la que pueden realizar transacciones con alguna criptomoneda en particular. Así mismo los monederos evitan, a sus usuarios, lidiar con las implicaciones de mantener un nodo activo en una red para usar sus criptomonedas. Por su parte, los usuarios deben confiar en que los proveedores de monederos no harán un mal uso de sus llaves criptográficas y respetarán la confidencialidad de sus transacciones.

En el mercado existen varias opciones de monederos para cada tipo de criptomoneda, pero en su mayoría no pueden almacenar todos los tipos de criptomonedas, y esto se debe a que cada criptomoneda solo puede ser transada en su respectiva cadena de bloques distribuida, bajo su propio protocolo. Para solucionar parcialmente este inconveniente, existen servicios y aplicaciones multi-wallet, que ayudan a concentrar varios monederos, permitiendo tener, desde la perspectiva del usuario, diferentes criptomonedas en una misma plataforma.

Transacciones a través de casas de cambio

Una casa de cambio (exchange) también conocido como intercambio, es una plataforma que permite operar con criptomonedas, siendo su principal objetivo proporcionar a sus clientes herramientas que les permitan efectuar operaciones de Compra, Venta, e Intercambio de criptomonedas, así como enviarlas a (o recibirlas de) otros usuarios.

Operación | La entidad recibe | La entidad otorga |

Compra | Criptomoneda | Moneda de curso legal o divisas |

Venta | Moneda de curso legal o divisas | Criptomoneda |

Intercambio | Criptomoneda | Criptomoneda |

Pago | Bienes, servicios, derechos, efectivo o equivalentes de efectivo (como parte de una operación de crédito, es decir, la entidad recibe un financiamiento). | Criptomoneda |

Cabe mencionar que algunas casas de cambio solo permiten algún subconjunto de las operaciones mencionadas y que su oferta de servicios puede variar en función del país del usuario.

Tipos de casas de cambio

Tradicionales

Ofrecen una plataforma para la compra-venta de criptomonedas u otros criptoactivos cotizados en el mercado, en donde los compradores y vendedores pueden intercambiar criptomonedas libremente según la cotización del mercado. Suelen ser plataformas que implementan procedimientos para conocer a sus clientes (Know Your Customer o KYC) y antilavado de dinero (Anti-Money Laundering o AML), lo que significa que la información del usuario es pública. Generalmente se cobra una comisión (spread) en función a indicadores de liquidez de la criptomoneda por cada transacción y en algunas ocasiones, comisiones por depósitos, métodos de pago, disposición de saldo, entre otras.

Brókers

Son plataformas que permiten a los usuarios intercambiar rápidamente sus criptomonedas con una entidad que ejecuta órdenes de compraventa de criptomonedas (bróker) por otras de su preferencia. La idea de negocio de la entidad es adquirir las criptomonedas a un precio preestablecido por el bróker para después revenderlas a precio de mercado más una prima por el servicio.

Plataformas Over The Counter (OTC)

Son plataformas que ofrecen el intercambio P2P de criptomonedas, es decir, ofrecen intercambios punto a punto entre compradores y vendedores. Este modelo de negocio se basa en prestar una plataforma garantizando un cierto nivel de privacidad y capacidad de negociar el precio de alguna criptomoneda (que no necesariamente basan el precio de venta al valor del mercado) entre las partes interesadas. La casa de cambio cobra una comisión simbólica por su gestión.

Fondos de criptomonedas

Los fondos están formados por un conjunto de criptomonedas administradas por profesionales que permiten a los inversionistas adquirir de forma pública criptomonedas a través de un fondo. El principal beneficio que otorgan a sus clientes es la posibilidad de comprar y vender criptomonedas sin la necesidad de guardarlas en un monedero o hacer una compra directa, con esta opción el interesado obtiene una participación del fondo que a su vez ha realizado una inversión en criptomonedas.

Marco legal

Naturaleza jurídica de las criptomonedas

Las disposiciones legales relevantes para las criptomonedas en México están contenidas en el Capítulo III de la Ley para Regular las Instituciones de Tecnología Financiera (LRITF) que trata las operaciones con activos virtuales. En dicho capítulo se establece que los activos virtuales (incluyendo a las criptomonedas) deben considerarse una representación de valor registrada y transferida únicamente de forma electrónica y empleada como medio de pago. Adicionalmente las disposiciones de este capítulo establecen claramente que los activos virtuales tienen una naturaleza jurídica distinta a la moneda de curso legal en México o, a cualquier otra divisa.

Artículo 30.- Para efectos de la presente Ley (la LRITF), se considera activo virtual la representación de valor registrada electrónicamente y utilizada entre el público como medio de pago para todo tipo de actos jurídicos y cuya transferencia únicamente puede llevarse a cabo a través de medios electrónicos. En ningún caso se entenderá como activo virtual la moneda de curso legal en territorio nacional, las divisas ni cualquier otro activo denominado en moneda de curso legal o en divisas.

Por otra parte, y antes de la promulgación de la LRITF, la Ley Monetaria de los Estados Unidos Mexicanos (LM) ya establecía al peso como la única unidad del sistema monetario en México, de manera que ninguna divisa o criptomoneda puede considerarse como moneda de curso legal.

Para conveniencia del lector se incluyen los artículos relevantes de la LM que delimitan lo que puede considerarse como divisa o moneda de curso legal:

Artículo 1º.- La unidad del sistema monetario de los Estados Unidos Mexicanos es el peso, con la equivalencia que por Ley se señalará posteriormente.

Artículo 2º.- Las únicas monedas circulantes serán: a). Los billetes del Banco de México, S. A., con las denominaciones que fijen sus estatutos; b). Las monedas metálicas […], con los diámetros, composición metálica, cuños y demás características [...]. c). Las monedas metálicas conmemorativas de acontecimientos de importancia nacional, en platino, en oro, en plata o en metales industriales, con los diámetros, leyes o composiciones metálicas, pesos, cuños y demás características que señalen los decretos relativos.

Artículo 2° bis. También formarán parte del sistema las monedas metálicas acuñadas en platino, en oro y en plata, cuyo peso, cuño, ley y demás características señalen los decretos relativos.

Artículo 7º.- Las obligaciones de pago de cualquier suma en moneda mexicana se denominarán invariablemente en pesos y, en su caso, sus fracciones. Dichas obligaciones se solventarán mediante la entrega, por su valor nominal, de billetes del Banco de México o monedas metálicas de las señaladas en el artículo 2o.

Artículo 8º.- La moneda extranjera no tendrá curso legal en la República, salvo en los casos en que la Ley expresamente determine otra cosa. Las obligaciones de pago en moneda extranjera contraídas dentro o fuera de la República para ser cumplidas en ésta, se solventarán entregando el equivalente en moneda nacional, al tipo de cambio que rija en el lugar y fecha en que se haga el pago.

Pese a que el Capitulo III de la LRITF contiene las disposiciones relevantes para tratar las operaciones con activos virtuales, también es importante entender la naturaleza jurídica de las criptomonedas fuera del contexto de las regulaciones para las Instituciones de Tecnología Financiera (ITF), ya que, en la práctica podrían llevarse a cabo operaciones entre particulares haciendo uso de criptomonedas sin la participación de una ITF (aunque se debe considerar también la legalidad de estas operaciones).

Si bien hemos mencionado que las criptomonedas son una clase nueva de activos, que no tienen precedente, con base en los preceptos contenidos en el Código Civil Federal (CCF) las criptomonedas pueden considerarse bienes muebles fungibles en propiedad de particulares. Lo anterior teniendo en cuenta que:

- las criptomonedas pueden ser poseídas de manera exclusiva por la persona que tiene el control de las claves de acceso a los medios electrónicos que le permiten operar con ellas;

- ni el Código de Comercio o la LRITF excluyen a las criptomonedas del comercio;

- no caen en la categoría de bien inmueble en los términos del artículo 750 del CCF;

- no se trata de bienes de dominio público;

- cualquier múltiplo o fracción de una criptomoneda pueden ser reemplazados por otros de la misma criptomoneda, y en función de los mercados, por otras criptomonedas y/o divisas.

Para conveniencia del lector se incluyen los artículos relevantes del CCF empleados en la argumentación del párrafo anterior:

Artículo 747.- Pueden ser objeto de apropiación todas las cosas que no estén excluidas del comercio

Artículo 748.- Las cosas pueden estar fuera del comercio por su naturaleza o por disposición de la ley.

Artículo 749.- Están fuera del comercio por su naturaleza las que no pueden ser poseídas por algún individuo exclusivamente, y por disposición de la ley, las que ella declara irreductibles a propiedad particular.

Artículo 750.- Son bienes inmuebles: [...]

Artículo 752.- Los bienes son muebles por su naturaleza o por disposición de la ley

Artículo 759.- En general, son bienes muebles, todos los demás no considerados por la ley como inmuebles [aquellos señalados como tales en el artículo 750].

Artículo 763.- Los bienes muebles son fungibles o no fungibles. Pertenecen a la primera clase los que pueden ser reemplazados por otros de la misma especie, calidad y cantidad. Los no fungibles son los que no pueden ser sustituidos por otros de la misma especie, calidad y cantidad.

Artículo 772.- Son bienes de propiedad de los particulares todas las cosas cuyo dominio les pertenece legalmente, y de las que no puede aprovecharse ninguno sin consentimiento del dueño o autorización de la ley.

Marco legal de las operaciones con activos virtuales

En México los servicios que se realicen por medio de operaciones con activos virtuales de manera habitual y profesional están reservados para las Instituciones de Fondos de Pago Electrónico (IFPE) autorizadas por la Comisión Nacional Bancaria y de Valores (CNBV). Más aún, las IFPE solo pueden operar con los activos virtuales que sean determinados por el Banco de México mediante disposiciones de carácter general.

Artículo 22.- Los servicios realizados con el público de manera habitual y profesional, consistentes en la emisión, administración, redención y transmisión de fondos de pago electrónico, por medio de los actos que a continuación se señalan, a través de aplicaciones informáticas, interfaces, páginas de internet o cualquier otro medio de comunicación electrónica o digital, solo podrán prestarse por las personas morales autorizadas por la CNBV, previo acuerdo del Comité Interinstitucional, como instituciones de fondos de pago electrónico:

- Abrir y llevar una o más cuentas de fondos de pago electrónico por cada Cliente, en las que se realicen registros de abonos equivalentes a la cantidad de fondos de pago electrónico emitidos contra la recepción de una cantidad de dinero, en moneda nacional o extranjera, o de activos virtuales determinados;

- Realizar transferencias de determinadas cantidades de dinero en moneda nacional o, sujeto a la previa autorización del Banco de México, en moneda extranjera o de activos virtuales, mediante los respectivos abonos y cargos en las correspondientes cuentas a que se refiere la fracción I de este artículo, entre sus Clientes y aquellos de otra institución de fondos de pago electrónico, así como cuentahabientes o usuarios de otras Entidades Financieras o de entidades extranjeras facultadas para realizar Operaciones similares a las que se refiere este artículo;

- [...]

- Entregar una cantidad de dinero o activos virtuales equivalente a la misma cantidad de fondos de pago electrónico en una cuenta de fondos de pago electrónico, mediante el respectivo cargo en dicha cuenta [...]

En las Disposiciones de carácter general aplicables a las instituciones de crédito e instituciones de tecnología financiera en las operaciones que realicen con activos virtuales publicadas en el Diario Oficial de la Federación (DOF) el 8 de marzo de 2019, mediante la Circular 4/2019 y modificadas mediante la Circular 37/2020 publicada en el DOF el 30 de septiembre de 2020 (en adelante, solo las "Disposiciones"), Banco de México delimita las características que deben tener los activos virtuales con los que pueden operar las ITF y las Instituciones de Crédito. Estas características son:

- Ser unidades de información, unívocamente identificables, incluso de manera fraccional, registradas electrónicamente, que no representen la titularidad o derechos de un activo subyacente o bien, que representen dicha titularidad o derechos por un valor inferior a estos;

- Tener controles de emisión definidos mediante Protocolos determinados y a los que se pueden suscribir terceros, y

- Contar con Protocolos que impidan que las réplicas de las unidades de información o sus fracciones se encuentren disponibles para ser transmitidas más de una vez en un mismo momento.

En las Disposiciones, Banco de México también establece las características de las operaciones con activos virtuales que pueden celebrar las ITF y las Instituciones de Crédito delimitándolas a Operaciones internas, y excluyendo explícitamente las operaciones que impliquen una trasferencia de riesgo a sus Clientes o prestarles de manera directa servicios de intercambio, transmisión o custodia de activos virtuales.

Para la conveniencia del lector se incluyen las definiciones dadas en el artículo 4 de la LRITF útiles en el entendimiento de las Disposiciones del Banco de México:

Artículo 4.- Para efectos de esta Ley [la LRITF], en singular o plural, se entenderá por:

I. [...] II. Cliente, a la persona física o moral que contrata o realiza alguna Operación con una ITF, así como la que contrata o utiliza los servicios de Entidades Financieras previstos en esta Ley [la LRITF] o de sociedades autorizadas para operar con Modelos Novedosos; [...] XVIII. Operaciones, a los actos de carácter financiero o de pagos a que se refiere la presente Ley [la LRITF], que una ITF puede ofrecer o realizar con el público o, que a través de ellas se realizan entre Clientes, en términos de esta Ley [la LRITF]

Así mismo se incluyen las definiciones y fragmentos relevantes de las Disposiciones:

Operaciones Internas: a las actividades que las Instituciones realicen internamente para llevar a cabo las operaciones pasivas, activas y de servicios que estas celebran con sus Clientes o que estas realicen por cuenta propia, incluyendo las actividades que realicen las Instituciones para soportar las transferencias internacionales de fondos que lleven a cabo.

Operación con Activos Virtuales: a las Operaciones Internas que las Instituciones de manera directa o indirecta pretendan realizar con activos virtuales en términos de las [...] Disposiciones.

3.a Características de las operaciones.- Las Instituciones solo podrán celebrar las Operaciones con Activos Virtuales que correspondan a Operaciones Internas, sujeto a la previa autorización otorgada por el Banco de México, en términos del Capítulo II de estas Disposiciones, y tendrán prohibido celebrar operaciones con dichos activos en términos distintos a los establecidos en la autorización respectiva.

Las Instituciones, en la realización de las Operaciones con Activos Virtuales, deberán impedir en todo momento que se transmita, directa o indirectamente, el riesgo de dichas Operaciones con Activos Virtuales a los Clientes de dicha Institución.

No serán elegibles para la obtención de la autorización [...], aquellas Operaciones que las Instituciones soliciten celebrar con activos virtuales mediante las cuales pretendan prestar de manera directa a sus Clientes servicios de intercambio, transmisión o custodia de activos virtuales.

A la fecha de publicación de este artículo, solo una entidad en México ha obtenido la autorización de la CNBV para operar como IFPE. El 22 de enero de 2020 se publicó en el DOF el Oficio mediante el cual se otorga autorización para la organización y operación de una institución de fondos de pago electrónico a denominarse NVIO Pagos México, S.A.P.I. de C.V., Institución de Fondos de Pago Electrónico.

Cabe mencionar que NVIO Pagos México, S.A.P.I. de C.V., Institución de Fondos de Pago Electrónico (NVIO) es una entidad que opera en México bajo el nombre comercial de Bitso, sin embargo, tal y como se indica en la sección legal del sitio web bitso.com, la entidad legal responsable de las operaciones con criptomonedas a través de la plataforma Bitso es The Badger Technology Limited.

The Badger Technology Limited compañía incorporada en Gibraltar con número de registro 117775. Cada vez que usamos [que Bitso usa] el nombre comercial de Bitso International o Bitso Internacional, nos referimos [Bitso se refiere] a The Badger Technology Company Limited. Bitso International es una proveedor de DLT licenciado por la Comisión de Servicios Financieros de Gibraltar (GFSC por sus siglas en inglés) bajo el Investment and Financial Fiduciary Services Act con número de licencia FSC1348B.

La respuesta a la pregunta 8 de la sección FAQ: Preguntas Frecuentes de Bitso aclara que:

En caso de algún problema, ¿qué empresa me dará soporte? [le dará soporte al cliente]

Es muy importante para nosotros [para Bitso] comunicarle [comunicar a sus clientes] que al interactuar con pesos mexicanos, ya sea por medio de SPEI, fondeo en efectivo o Bitso Transfer, estarás [sus clientes estarán] recibiendo los servicios de NVIO, la primera Fintech supervisada y regulada en México. Como nuestro operador [el operador de Bitso] de pesos mexicanos, NVIO se encargará de brindarte [brindar a su cliente] ayuda y soporte en caso de algún problema.

Por otro lado, el servicio de trading y custodia de criptomonedas, así como el envío y retiro del mismo, es una actividad regulada en Gibraltar, si tienes [si su cliente tiene] algún problema, Bitso Internacional será quien te brinde [le brinde a sus clientes] ayuda y soporte.

Revisar los términos y condiciones de las Casas de cambio o de otras entidades que proporcionan servicios asociados a las criptomonedas, debería ser una de las tareas más importantes a realizar, para el público usuario, antes de empezar a usar tales servicios. En el caso de los servicios proporcionados a través de la plataforma Bitso, revisar sus términos y condiciones, puede ayudar a evitar que alguno de sus usuarios asuma erróneamente que sus operaciones con activos virtuales se realizan al amparo de la LRITF, solo porque NVIO es una IFPE autorizada y administra sus operaciones en pesos mexicanos, cuando realmente sus operaciones con criptomonedas se realizan al amparo de las regulaciones de Gibraltar y son administradas por The Badger Technology Limited. Es importante destacar que la forma de administrar las operaciones de los usuarios de Bitso (o cualquier otro proveedor de servicios similares) puede cambiar de tiempo en tiempo, por lo que el texto transcrito en este artículo puede no ser el vigente a la fecha en que el lector revise este artículo.

Tratamiento contable

La NIF C-22 Criptomonedas establece los lineamientos de valuación, presentación y revelación para el reconocimiento de las criptomonedas en los estados financieros de una entidad que:

- utiliza como medio de pago o intercambio, o bien, para la venta, las criptomonedas que sean de su propiedad, (usuarios e inversionistas)

- tiene gastos de minería relacionados con las criptomonedas, (mineros), y/o

- tiene criptomonedas que no sean de su propiedad pero las mantiene bajo su custodia (casas de cambio y otros proveedores de servicios similares).

Reconocimiento y valuación

Reconocimiento

De acuerdo con la NIF C-22, una entidad puede reconocer en el estado de situación financiera de una criptomoneda que es de su propiedad, si ésta cumple las siguientes cuatro condiciones:

- Ser un recurso económico. La entidad debe tener el derecho de acceder a las criptomonedas que sean de su propiedad para utilizarlas como medio de pago o intercambio, o bien, para venderlas, haciendo que los beneficios económicos futuros fluyan hacia la misma entidad. La entidad debe poder demostrar el derecho legal sobre las criptomonedas que sean de su propiedad, siendo suficiente para la NIF C-22 el registro de sus datos legales en la plataforma que haya adquirido las criptomonedas, sirviendo este registro como evidencia de tener el control y derecho legal sobre los criptoactivos. No obstante, hay entidades que no adquieren criptomonedas a través de intermediarios o de alguna plataforma, por lo tanto, no pueden tener evidencia del registro de sus datos legales por este medio, sin embargo, el simple hecho de tener una llave privada permite a la entidad poder demostrar control y derecho legal sobre los beneficios económicos de la criptomoneda.

- Tener el potencial de generar recursos económicos. Para el reconocimiento contable de una criptomoneda como activo, este debe tener el potencial de generar beneficios económicos futuros que fluyan hacia la entidad, es decir, la entidad debe poder utilizar la criptomoneda como medio de pago o intercambio, o bien, poder venderla en un mercado activo en el que se negocia dicha criptomoneda.

- Estar controlada por la entidad. Si la entidad puede restringir a terceros el control y los beneficios que se obtienen de la criptomoneda, se puede presumir que posee la capacidad de dirigir su uso y hacer que los beneficios económicos futuros fluyan a su favor, sin que estos beneficios sean compartidos con otras entidades.

- Derivarse de eventos pasados. Para reconocer un activo en criptomonedas, estas debieron haber sido transferidas a la entidad mediante transacciones como su compra o como pago recibido por la venta de bienes o prestación de servicios, incluyendo la prestación de servicios de minería de criptomonedas.

Valuación

En el reconocimiento inicial y posterior de una criptomoneda en el estado de situación financiera de una entidad, ésta debe valuarse a su valor razonable con base en lo establecido en la NIF B-17 Determinación del valor razonable, utilizando un valor razonable con datos de entrada de Nivel 1 y, excepcionalmente, con datos de entrada de Nivel 2, solo cuando dicho valor se deriva de datos de entrada de Nivel 1 con ciertos ajustes. Los efectos de la valuación deben reconocerse en la Utilidad o Pérdida Neta (UPN).

Evaluación del mercado activo

Las determinaciones de valor razonable a que se refiere el párrafo anterior requieren de datos de un mercado activo, por lo que debe entenderse que la falta de un mercado activo para negociar una criptomoneda, es evidencia de que existe una baja probabilidad de recuperar sus beneficios económicos futuros, y consecuentemente debe considerarse que el valor razonable de una criptomoneda es igual a cero.

Mercado activo. Es aquel en el que las transacciones de los activos o pasivos tienen lugar con frecuencia y volumen suficiente para proporcionar información para fijar precios sobre una base de negocio en marcha (se subdivide en mercado principal y mercado más ventajoso).

Mercado principal. Es aquél con el mayor volumen y nivel de actividad para el activo o pasivo.

Mercado más ventajoso. Es aquel que maximiza el precio que se recibiría por vender el activo o minimiza el precio que se pagaría por transferir el pasivo, tomando en cuenta los costos de transacción y los costos de transporte.

Determinación del valor razonable

Para efectos de valuar las criptomonedas propiedad de una entidad a valor razonable, resulta conveniente conocer su definición de acuerdo a las NIFs:

Valor razonable. Es el precio de salida que, a la fecha de valuación, se recibiría por vender un activo o se pagaría por transferir un pasivo en una transacción ordenada entre participantes del mercado.

En el reconocimiento inicial, normalmente el costo de adquisición es igual al valor razonable a la fecha de adquisición, de lo contrario, la diferencia entre ambos valores debe reconocerse en el Estado de Resultados Integral (ERI) como una ganancia o pérdida en la UPN.

El valor razonable es una determinación basada en el mercado y no un valor específico de una criptomoneda para la entidad. El valor razonable, por consiguiente, se sustenta en una operación de intercambio o una estimación de ésta, atendiendo a los atributos de la criptomoneda y a las circunstancias actuales en el momento de su valuación.

Características propias de la criptomoneda a valuar

En la determinación del valor razonable una entidad debe tomar en cuenta las características propias de una criptomoneda, de la misma manera en que los participantes del mercado las considerarían para valuar esa criptomoneda a la fecha de valuación. Estas características en cualquier activo incluyen, por ejemplo, los siguientes elementos a la fecha de valuación:

- el estado físico del activo y su ubicación, y (aunque este elemento, normalmente no es relevante tratándose de criptomonedas).

- las restricciones, si las hay, sobre la venta o uso del activo.

Evaluación de la premisa apropiada para la determinación del valor razonable

Asumiendo que al no tratarse de efectivo, equivalentes de efectivo, o de un instrumento financiero, las criptomonedas son activos no monetarios, la NIF B-17 requiere, para esta clase de activos, que se considere la capacidad de un participante en el mercado para generar beneficios económicos mediante el uso de los activos en su mayor y mejor uso o por su venta a otro participante del mercado que utilizaría el activo en su mayor y mejor uso.

El mayor y mejor uso de un activo no monetario considera el uso del activo que sea físicamente posible, legalmente permisible y financieramente viable.

El mayor y mejor uso de un activo no monetario es la premisa de valuación para determinar su valor razonable, considerando que:

- si el mayor y mejor uso de una criptomoneda es utilizarla en combinación con otros activos o con otros activos y pasivos, el valor razonable de la criptomoneda es el precio que se supone sería recibido en una transacción actual para vender la criptomoneda, asumiendo que sería usado con otros activos o con otros activos y pasivos y, a su vez, estos activos y pasivos estarían disponibles para los participantes del mercado.

- si el mayor y mejor uso de una criptomoneda es usándola de forma independiente, el valor razonable de dicha criptomoneda es el precio que sería recibido en una transacción actual para venderla a participantes del mercado que la utilizan sobre una base independiente.

Características de las transacciones y el mercado

Una determinación del valor razonable supone que la transacción para vender una criptomoneda se lleva a cabo en el mercado, el cual debe ser:

- el mercado principal para la criptomoneda

- en ausencia de un mercado principal, el mercado más ventajoso para la criptomoneda.

Si hay un mercado principal para una criptomoneda, la determinación del valor razonable debe representar el precio en ese mercado, incluso si el precio en un mercado diferente es potencialmente más ventajoso a la fecha de valuación. La entidad debe tener acceso al mercado principal o, en ausencia de éste, al mercado más ventajoso en la fecha de valuación.

Una entidad debe determinar el valor razonable de una criptomoneda con supuestos que participantes del mercado usarían para fijar el precio de dicha criptomoneda, asumiendo que tales participantes del mercado actúan en su mejor beneficio económico.

Jerarquía de valor razonable

La NIF B-17 establece una jerarquía del valor razonable que clasifica en tres niveles los datos de entrada utilizados para determinar el valor razonable. La jerarquía del valor razonable concede la prioridad más alta a los precios cotizados (sin ajustar) en mercados activos para activos y pasivos idénticos (datos de entrada de Nivel 1) y la prioridad más baja a los datos de entrada no observables (datos de entrada de Nivel 3).

Los datos de entrada utilizados para determinar el valor razonable de un activo o un pasivo pueden clasificarse dentro de diferentes niveles de jerarquía del valor razonable, dependiendo de si los datos de entrada observables, o no, son relevantes. En estos casos, la determinación del valor razonable se clasifica en su totalidad en el mismo nivel de la jerarquía de valor razonable del dato de entrada de nivel más bajo que sea significativo para la valuación completa.

Dato de entrada. Es el supuesto observable o no observable que los participantes del mercado utilizarían al fijar el precio del activo o pasivo, incluyendo los supuestos sobre el riesgo, tales como los siguientes:

- el riesgo inherente a una técnica de valuación específica utilizada para determinar el valor razonable (tal como un modelo de fijación de precios); y

- el riesgo inherente a los datos de entrada de la técnica de valuación

Dato de entrada corroborado por el mercado. Es el que proviene principalmente de información observable en el mercado o corroborado por éste por correlación o por otros medios.

Dato de entrada no observable. Es aquel en el que la información del mercado no está disponible y que ha desarrollado la entidad utilizando la mejor información disponible sobre los supuestos que los participantes del mercado utilizarían al fijar el precio del activo o pasivo.

Dato de entrada observable. Es aquel que se desarrolla utilizando información obtenida del mercado, tal como información disponible públicamente sobre los sucesos o transacciones reales, y que refleja los supuestos que los participantes del mercado utilizarían al fijar el precio del activo o pasivo.

Dato de entrada de nivel 1. Es un precio cotizado (sin ajustar) en mercados activos para activos o pasivos idénticos a los que la entidad puede acceder a la fecha de la valuación.

El precio cotizado en un mercado activo de una criptomoneda proporciona la mejor evidencia del valor razonable y debe utilizarse sin ajuste para determinar el valor razonable, siempre que esté disponible.

Una entidad no debe realizar un ajuste a un dato de entrada de Nivel 1. Sin embargo, en caso de ciertas circunstancias debe realizarse un ajuste a un dato de entrada de Nivel 1 que da lugar a una determinación del valor razonable clasificada dentro de un nivel más bajo de la jerarquía del valor razonable, que tratándose de criptomonedas, no debería ser más bajo que el nivel 2. Estas circunstancias normalmente son:

- la entidad mantiene un gran número de criptomonedas similares (pero no idénticas) que se valúan a valor razonable y está disponible un precio cotizado en un mercado activo pero no fácilmente accesible para cada uno de esos activos o pasivos individualmente, por lo que se opta, como una solución práctica, determinar el valor razonable utilizando un método de fijación de precios alternativo que no se base exclusivamente en precios cotizados, como, una matriz de fijación de precios.

- un precio cotizado en un mercado activo no representa el valor razonable en la fecha de la valuación, como cuando ocurren sucesos significativos después del cierre de un mercado pero antes de la fecha de la valuación.

- cuando se determina el valor razonable de un instrumento financiero por pagar denominado en una criptomoneda y emitido por una entidad, utilizando el precio cotizado para una criptomoneda idéntica negociada por terceros como un activo en un mercado activo, y ese precio requiere ajustarse por factores específicos del instrumento o de la criptomoneda.

Dato de entrada de nivel 2. Es aquél distinto de los precios cotizados incluidos en el Nivel 1 que es observable para los activos o pasivos, directa o indirectamente.

Dato de entrada de nivel 3. Es aquél no observable para el activo o el pasivo.

Los datos de entrada de nivel 2 y 3 no deben emplearse en la determinación del valor razonable de una criptomoneda. Excepto si un dato de entrada de nivel 1 ajustado da lugar a uno de nivel 2 conforme se describió antes.

Bienes y servicios adquiridos con criptomonedas

Si la entidad incurre en pagos con criptomonedas por bienes adquiridos o servicios recibidos, estos bienes o servicios deben reconocerse a su costo de adquisición, el cual corresponde al valor razonable de las criptomonedas pagadas a la fecha de la transacción.

Instrumentos financieros denominados en criptomonedas

La entidad puede tener como activo o pasivo, instrumentos financieros denominados en criptomonedas reconocidos con base a diferentes NIF. Si son por cobrar, serán valuados de conformidad con la NIF C-3 Cuentas por cobrar a clientes, o la NIF C-20 Instrumentos financieros para cobrar principal e interés. Por otro lado, si son por pagar, la entidad deberá valuarlos con base a la NIF C-19 Instrumentos financieros por pagar, mientras que el valor razonable de las criptomonedas utilizada para la conversión del instrumento financiero, debe determinarse con base a lo establecido en la NIF B-17.

En los instrumentos financieros por pagar denominados en criptomonedas cuyo valor razonable se ha reconocido con un valor igual a cero, se debe evaluar si es necesario reconocer un pasivo por el monto estimado de recursos que se considera probable erogar para liquidar el instrumento financiero.

Baja de criptomonedas

La entidad debe dar de baja una criptomoneda cuando pierda el control sobre ella. Reconociendo en la UPN la utilidad o pérdida determinada por la diferencia entre el valor razonable de la contraprestación recibida y el valor neto en libros de la criptomoneda que se dé de baja.

Gastos por minería de criptomonedas

Cuando una entidad tiene la actividad de minería de criptomonedas, esta incurre en costos como: a) los relacionados con el empleo de personal dedicado a la actividad de minería de criptomonedas, (estos pueden ser internos y/o externos); b) los gastos directos distintos a los gastos de administración relacionados con el proceso de minería de criptomonedas, (estos pueden ser gastos de energía eléctrica, gastos de internet, o gastos de licencias de software, por mencionar algunos); c) la depreciación de las propiedades planta y equipo que se utilizan para la actividad de minería, (por ejemplo, depreciación de equipo de cómputo, depreciación muebles o inmuebles, etc.). Estos gastos, deben reconocerse en el ERI en el rubro de UPN en el momento de ser incurridos, y cualquier derecho a recibir una compensación por las actividades de minería, también deben reconocerse en la UPN atendiendo la NIF D-1 Ingresos por contratos con clientes.

Criptomonedas recibidas para custodia

Las entidades que como parte de sus actividades comerciales lleven a cabo la custodia de criptomonedas, no deberán reconocer en sus estados financieros las criptomonedas que son propiedad de otras entidades y deben reconocer sus ingresos por la prestación de servicios con base en la NIF D-1.

Las entidades deben reconocer un gasto en la UPN y una provisión en el estado de situación financiera por los contratos onerosos relacionados con las criptomonedas que mantiene bajo su custodia, cuando se cumplan las condiciones descritas en la NIF C-9, Provisiones, contingencias y compromisos.

Presentación

Estado de situación financiera

Las entidades que utilicen como medio de pago o intercambio, o bien, para vender las criptomonedas, deberán presentar en su estado de situación financiera, como una partida a corto plazo, en un rubro que puede denominarse criptomonedas, el valor de sus criptomonedas. En caso de que la entidad mantenga bajo su custodia dicho activo, tendrá que presentar las provisiones, y/o activos asumidos presentándose a corto o largo plazo de acuerdo con lo establecido en la NIF B-6 Estado de situación financiera.

Estado de resultados integral

Los efectos de la valuación de las inversiones en criptomonedas y de los instrumentos financieros por cobrar o por pagar denominadas en criptomonedas, así como las ganancias o pérdidas por baja de criptomonedas deben incluirse en el resultado integral de financiamiento del ERI con base en la NIF B-3 Estado de resultados integral.

Estado de flujos de efectivo

Los flujos de efectivo derivados de la compra y venta de criptomonedas, sin incluir los bienes y servicios pagados con criptomonedas deben presentarse en el estado de flujos de efectivo como parte de las actividades de operación. En su caso, la entidad deberá evaluar si debe revelar dichas transacciones como si fueran operaciones relevantes, de inversión y de financiamiento, que no requirieron el uso de efectivo o equivalentes de efectivo.

Revelación

Respecto a las normas de revelación, existen distintos escenarios bajo los cuales se puede presentar la información relevante a las criptomonedas, a continuación se describen los requerimientos para cada uno de ellos:

Una entidad debe revelar la siguiente información con relación a cada tipo de criptomonedas que posea:

- El nombre;

- El uso que se le dará;

- La cantidad de unidades;

- Su valor razonable unitario a la fecha de los estados financieros;

- El importe total reconocido en libros;

- El importe reconocido en el resultado integral de financiamiento, por su valuación a valor razonable en el período;

- En su caso, el hecho de haberla dado de baja, incluyendo:

- la cantidad de unidades dadas de baja;

- el importe reconocido en el ERI asociado a la baja; y

- las razones de la baja.

Con relación a los riesgos relacionados con las criptomonedas:

- Los riesgos de negocios, cambiarios, financieros, operativos, de ciberseguridad entre otros, asociados a sus operaciones con criptomonedas.

- Las estrategias de administración de riesgos relativos a:

- Las criptomonedas que posea.

- Los instrumentos financieros por pagar o por cobrar denominados en criptomonedas.

- Las criptomonedas que mantenga bajo su custodia.

- Los compromisos denominados en criptomonedas.

Revelaciones asociadas a la determinación del valor razonable

Para las determinaciones del valor razonable:

- el valor razonable al final del periodo sobre el que se informa;

- el nivel de la jerarquía del valor razonable dentro del cual se clasifican las determinaciones del valor razonable en su totalidad (Nivel 1, o 2); y

- si el mayor y mejor uso de un activo no monetario difiere de su utilización actual, revelar ese hecho y la razón por la que el activo no monetario se está utilizando de una forma que difiere de su mayor y mejor uso.

Para las criptomonedas mantenidas al final del periodo sobre el que se informa que se reconocen al valor razonable:

- los importes de las transferencias entre el Nivel 1 y el Nivel 2 de la jerarquía del valor razonable;

- los motivos y las razones de esas transferencias; y

- la política de la entidad para determinar cuándo se asume que han tenido lugar las transferencias entre niveles. Las transferencias hacia cada nivel deben revelarse y comentarse de forma separada de las transferencias desde cada nivel.

A efectos de ver la aplicación práctica de la NIF C-22 en una entidad de ejemplo que realiza operaciones con criptomonedas, el lector puede consultar el siguiente caso práctico.

Criterios de contabilidad para instituciones de fondos de pago electrónico

Aunque a la fecha de publicación de este artículo, solo NVIO ha obtenido autorización de la CNBV para operar como IFPE, la expectativa es que, eventualmente otras entidades obtengan la autorización y comiencen a operar en el mediano o largo plazos como IFPE.

De acuerdo con el artículo 48 de la LRITF, en lo relativo a su contabilidad, las IFPE deberán apegarse a las disposiciones de carácter general que emita la CNBV.

Artículo 48.- La CNBV deberá emitir disposiciones de carácter general orientadas a preservar la estabilidad y correcto funcionamiento de las ITF en materia de controles internos y administración de riesgos a que deberán sujetarse en la realización de las Operaciones, segregación de funciones respecto de las modalidades de Operaciones que realicen y demás servicios que ofrezcan, prevención de conflictos de interés, identificación de sus Clientes, prácticas societarias y de auditoría, contabilidad, revelación de información, transparencia y equidad en las actividades y servicios relacionados con la actividad de que se trate. [...].

En este sentido, CNBV emitió las Disposiciones generales aplicables a las instituciones de tecnología financiera, que fueron publicadas en el DOF el 19 de septiembre del 2018, y modificadas mediante resolución en el citado diario el 25 de marzo del 2019 (en adelante, solo las "Disposiciones Fintech"), donde se establece el marco contable aplicable a las IFPE en sus artículo 12 y 14.

Artículo 12.- Las ITF se ajustarán a los criterios de contabilidad a que se refiere el presente capítulo [el Capítulo IV de las Disposiciones Fintech].

Artículo 14.- Los criterios de contabilidad para instituciones de fondos de pago electrónico que se adjuntan a las presentes disposiciones [las Disposiciones Fintech] como Anexo 7 [...]:

El Anexo 7 de las Disposiciones Fintech contiene los Criterios de contabilidad para instituciones de fondos de pago electrónico, en cuyo criterio A-1 Esquema básico del conjunto de criterios de contabilidad aplicables a las instituciones de fondos de pago electrónico se expresa que:

la contabilidad de las entidades se ajustará a la estructura básica que, para la aplicación de las NIF, definió el CINIF, en la NIF A-1 Estructura de las Normas de Información Financiera.

[...]

De tal forma, las entidades observarán los lineamientos contables de las NIF, excepto cuando a juicio de la [...] (CNBV) sea necesario aplicar una normatividad o un criterio de contabilidad específico, tomando en consideración que las entidades realizan operaciones especializadas.

Este último párrafo es importante porqué, aunque las IFPE se ajusten a la estructura básica de las NIFs en la preparación de su contabilidad, la CNBV definió criterios específicos para las operaciones especializadas de las IFPE, incluyendo a sus operaciones con activos virtuales o criptomonedas. Concretamente los criterios A-2 Aplicación de normas particulares, y B-5 Activos virtuales, contienen requerimientos que difieren de aquellos plasmados en la NIF C-22, los cuales resumimos en la siguiente tabla:

Criterios A-2 y B-5 | NIFs B-17 y C-22 |

Definiciones |

|

Activo virtual. Representación de valor registrada electrónicamente y utilizada entre el público como medio de pago para todo tipo de actos jurídicos y cuya transferencia únicamente puede llevarse a cabo a través de medios electrónicos. | Criptomoneda. Es un activo digital basado en códigos encriptados, que se utiliza como medio de pago o intercambio y cuya transferencia se lleva a cabo a través de medios electrónicos. |

Costos de transacción. Son costos incrementales directamente atribuibles a la adquisición, generación o disposición de un activo en el mercado y cumple los dos criterios siguientes:

| Costo de transacción. Es un costo incremental directamente atribuible a la adquisición, generación o disposición de un activo o a la asunción, emisión, suscripción, liquidación o transferencia de un pasivo, en el mercado y cumple los dos criterios siguientes:

|

Fecha de concertación. Es la fecha en que la entidad compra o vende el activo virtual, y adquiere o deja de tener todos los derechos y obligaciones del activo virtual, asumiendo o liberándose de los riesgos y beneficios del mismo. | Se establecen requerimientos que debe cumplir una criptomoneda para su reconocimiento inicial, entendiéndose que la fecha de reconocimiento será aquella en la que se cumplan todos esos requerimientos. |

Fecha de liquidación. Es la fecha en que la compra o venta del activo virtual adquirido o vendido en la fecha de concertación, es liquidado. | Se establece que una entidad debe dar de baja una criptomoneda cuando se pierde el control sobre ésta; por ejemplo, cuando se transiere a otra entidad en forma de pago o por su venta. |

Participante del mercado. Es el comprador o vendedor en el mercado del activo virtual, que tiene todas las características siguientes:

| Participante del mercado. Es el comprador o vendedor en el mercado del activo o pasivo, que tiene todas las características siguientes:

|

Valor razonable. Es el precio de salida que, a la fecha de valuación, se recibiría por vender un activo virtual en una transacción ordenada entre participantes del mercado. | Valor razonable. Es el precio de salida que, a la fecha de valuación, se recibiría por vender un activo o se pagaría por transferir un pasivo en una transacción ordenada entre participantes del mercado. |

Reconocimiento |

|

No se establecen requerimientos adicionales a cumplir con la definición de activos virtuales, para que estos sean reconocidos. | Se establecen requerimientos específicos que debe cumplir una criptomoneda para su reconocimiento. |

Valuación |

|